Vertical spread 垂直策略包含多種具體策略,適用於不同市場預期,幫助投資者在控製風險的同時實現收益目標。通過本文,您將了解到牛市看漲期權價差(Bull Call Spread)、牛市看跌期權價差(Bull Put Spread)、熊市看漲期權價差(Bear Call Spread)和熊市看跌期權價差(Bear Put Spread)這四種策略的詳細內容,包括策略概述、特點、構成、盈利來源及案例解析,從而更好地運用這些中高級期權策略進行投資。

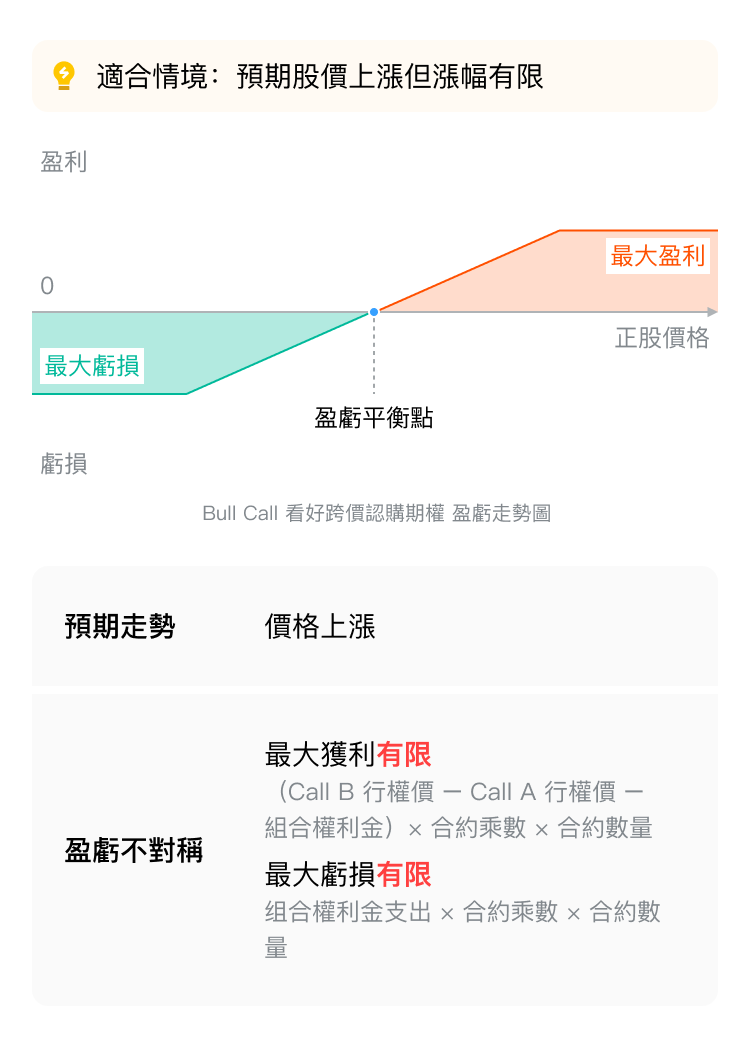

1. Bull Call Spread 看好跨價認購期權

- 策略概述

看好跨價認購期權(Bull Call Spread)是一種在預期正股價格將會上漲的情況下,或已買入看漲期權(Call)想降低成本及對沖股價下跌風險時,使用的一種中高級期權策略。

通過同時買入一個低行權價的看漲期權(Call A)和賣出一個高行權價的看漲期權(Call B)來構建。

- 策略特點

- 策略构成

- 盈利來源

- 「買入 Call A」實現看漲預期,賺取正股上漲收益

- 「賣出 Call B」降低「買入 Call A」的成本

- 案例解析

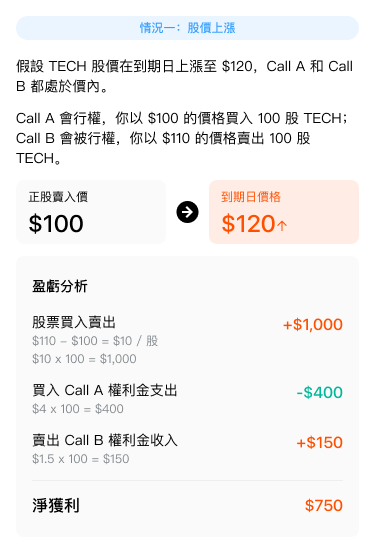

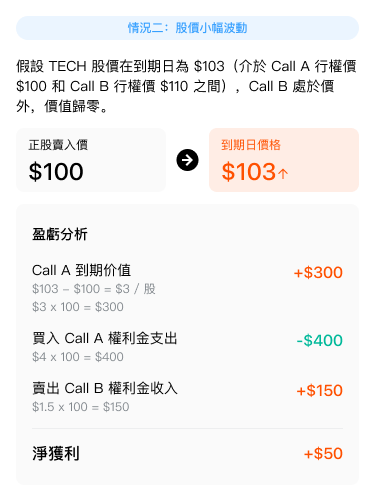

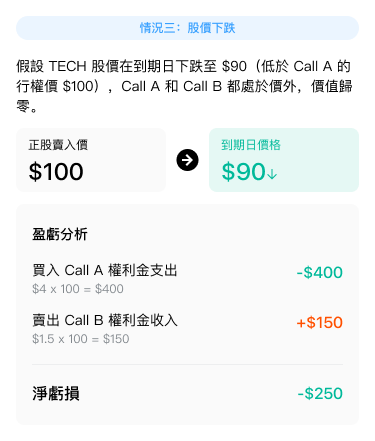

以虛構的上市公司 TECH 為例,TECH 現價 100 美元,你認為 TECH 公司的股價在未來一段時間內將呈現溫和上漲的態勢,但漲幅不會過大。

決定構建牛市看漲期權價差(Bull Call Spread)策略。

買入一個低行權價的看漲期權(Call A),行權價為 100 美元,權利金為 4 美元;同時賣出一個高行權價的看漲期權(Call B),行權價為 110 美元,權利金為 1.5 美元。假設合約乘數為 100,你分別買入和賣出了 1 張期權合約。

|  |  |

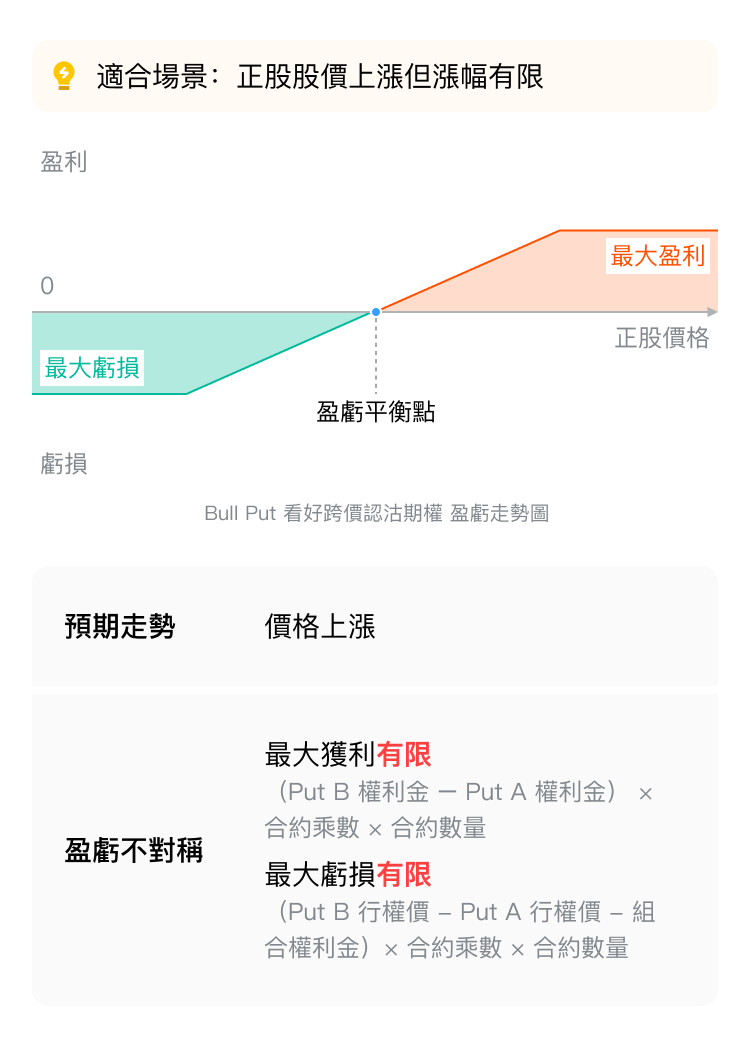

2. Bull Put Spread 看好跨價認沽期權

- 策略概述

看好跨價認沽期權(Bull Put Spread)是一種在預期正股股價的上漲空間較為有限,或已買入看跌期權(Put)想降低成本及對沖股價上漲風險時,使用的一種中高級期權策略。通過同時買入一個低行權價的看跌期權(Put A),和賣出一個行權價較高的看跌期權(Put B)來構建,兩者行權價不同,但標的股票、到期日、方向類型相同。

- 策略特點

- 策略構成

- 盈利來源

- 「賣出 Put B」收取權利金

- 「買入 Put A」限制潛在損失,整體在股價上漲時獲利

- 案例解析

以虛構的上市公司 TECH 為例,你認為 TECH 公司的股價在未來一段時間內將呈現溫和上漲的態勢,但漲幅不會過大。

基於這一判斷,TECH 現價 100 美元,你決定構建牛市看跌期權價差(Bull Put Spread)策略。

買入一個低行權價的看跌期權(Put A),行權價為 100 美元,權利金為 3 美元;同時賣出一個高行權價的看跌期權(Put B),行權價為 110 美元,權利金為 5 美元。合約乘數為 100,你分別買入和賣出了 1 張期權合約。

|  |  |

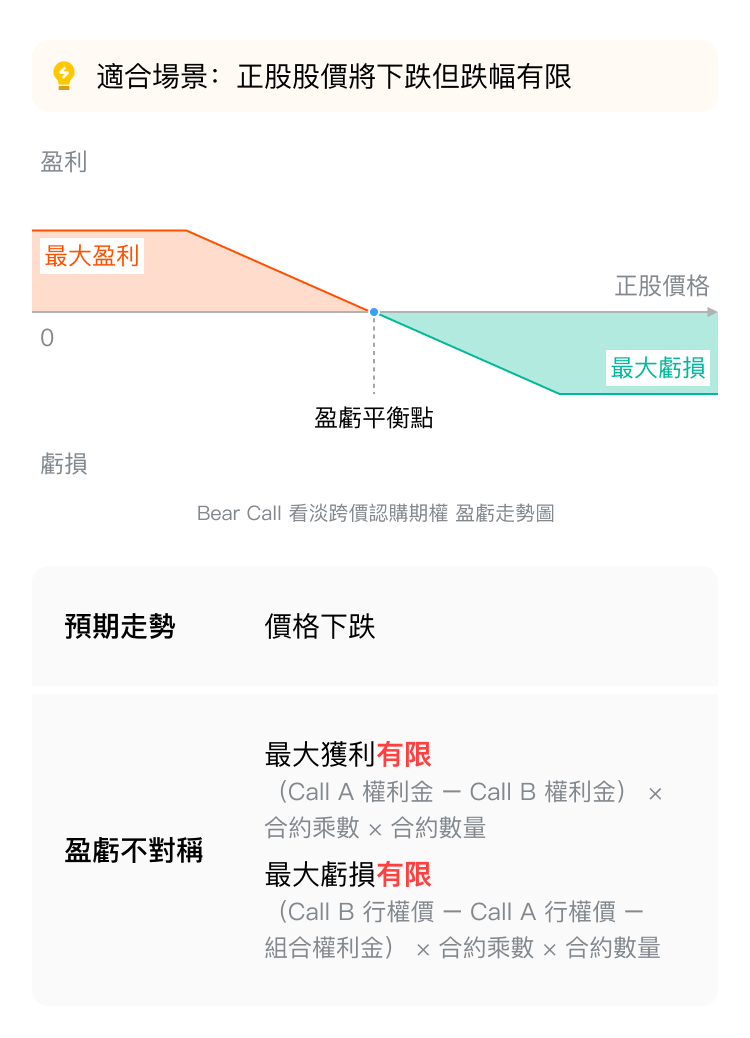

3. Bear Call Spread 看淡跨價認購期權

- 策略概述

看淡跨價認購期權(Bear Call Spread)是一種在預期正股股價將下跌但跌幅有限,或已賣出看漲期權(Call)想降低成本及對沖股價上漲風險時,使用的一種中高級期權策略。通過同時賣出一個行權價低的看漲期權(Call A)和買入一個行權價較高的看漲期權(Call B)來構建,兩者行權價不同,但標的股票、到期日、方向類型相同。

- 策略特點

- 策略構成

- 盈利來源

- 「賣出 Call A」收取權利金

- 「買入 Call B」限制潛在損失,整體在股價下跌時獲利

- 案例解析

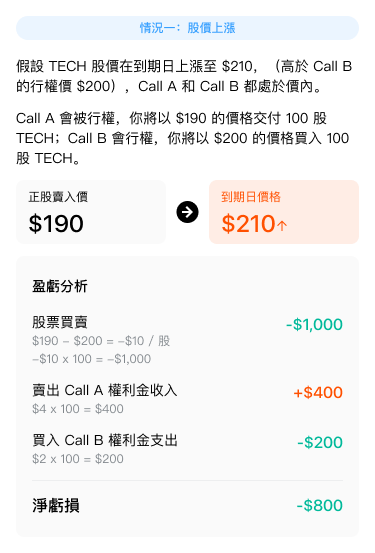

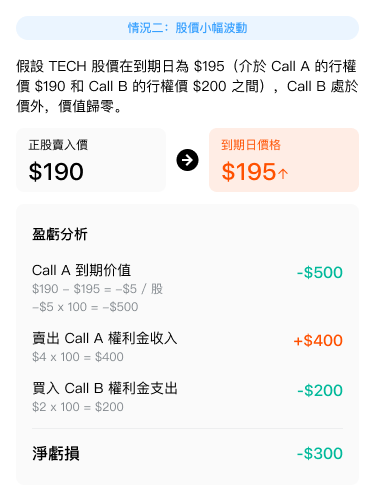

以虛構的上市公司 TECH 為例,TECH 現價 190 美元,你認為 TECH 公司的股價在未來一段時間內將呈現溫和下跌的態勢,但不會跌幅過大。

基於這一判斷,你決定構建熊市看漲期權價差(Bear Call Spread)策略。

賣出一個低行權價的看漲期權(Call A),行權價為 190 美元,權利金為 4 美元;同時買入一個高行權價的看漲期權(Call B),行權價為 200 美元,權利金為 2 美元。合約乘數為 100,你分別賣出了 1 張 Call A 合約,買入了 1 張 Call B 合約。

|  |  |

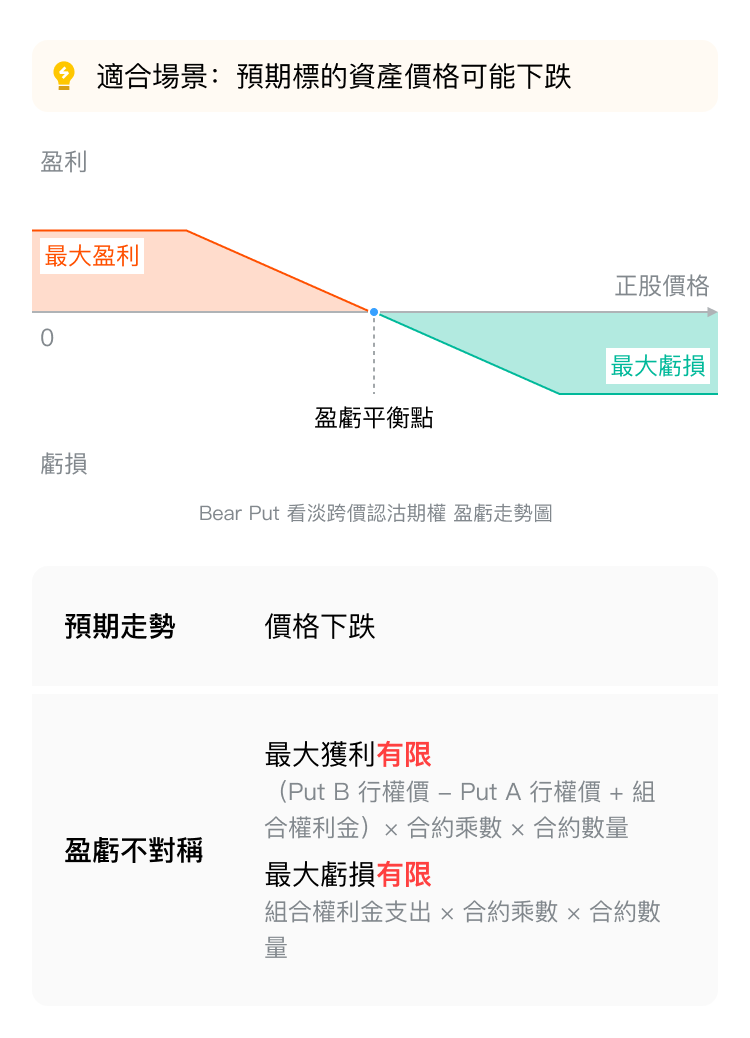

4. Bear Put Spread 看淡跨價認沽期權

- 策略概述

看淡跨價認沽期權(Bear Put Spread)在預期正股股價下跌但跌幅有限,或已買入看跌期權(Put)想降低成本及對沖股價上漲風險時,使用的一種中高級期權策略。通過同時賣出一個行權價較低的看跌期權(Put A)和買入一個行權價較高的看跌期權(Put B)來構建,兩者行權價不同,但標的股票、到期日、方向類型相同。

- 策略特點

- 策略構成

- 盈利來源

- 「買入 Put B」在股價下跌時提供保護並賺取收益

- 「賣出 Put A」收取權利金,降低「買入 Put B」的成本

- 案例解析

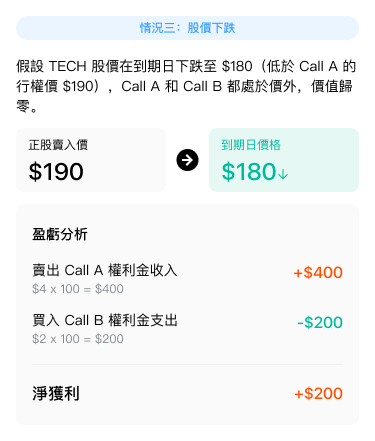

以虛構的上市公司 TECH 為例,TECH 現價 80 美元,你認為 TECH 公司的股價在未來一段時間內將呈現溫和下跌的態勢。基於這一判斷,你決定構建熊市看跌期權價差(Bear Put Spread)策略。

賣出一個低行權價的看跌期權(Put A),行權價為 80 美元,權利金為 3 美元;同時買入一個高行權價的看跌期權(Put B),行權價為 90 美元,權利金為 6 美元。假設合約乘數為 100,你分別賣出了 1 張 Put A 合約,買入了 1 張 Put B 合約。

|  |  |

關鍵要點

- 策略適用場景:明確不同垂直策略在不同市場預期下的應用,如牛市看漲、牛市看跌、熊市看漲、熊市看跌等情況。

- 策略構建:掌握每種策略通過買賣不同行權價期權構建組合的方式。

- 盈利與風險:理解各策略的盈利來源以及風險特征,包括最大收益、最大損失和盈虧平衡點的計算。

- 案例應用:通過實際案例分析,學會在不同市場情況下運用相應策略,並計算潛在盈虧。

本文內容僅供參考,不構成任何投資建議。